节录一

参阅 https://zhuanlan.zhihu.com/p/120881699

与公司有关的消息面介绍。

1.财报

财报通常指财务报告,包括财务报表和附注说明,或完整的财务分析,财务报表一般指资产负债表、利润表和现金流量表。

我国规定,上市公司应按照规定的时间披露年度报告、中期报告和季度报告:

一季报:即第一季度的财务报告,披露时间为每年 4 月 1 日 到 4 月 30 日

中报:即上半年财务报告,披露时间为每年 7 月 1 日 到 8 月 30 日

三季报:即第三季度财务报告,披露时间为每年 10 月 1 日到 10 月 30 日

年报:即全年财务报告,披露时间为次年的 1 月 1 日到 4 月 30 日

一季报和三季报披露的最简单,主要内容就是三大报表和一些重要事项,半年报披露内容相对会很多,除了三大报表,其它内容基本都会涉及,年报披露内容最多,也最丰富,我们平常说的阅读财报,一般都是指的年报。

正式的财务报告披露之前,一般都会进行业绩预披露,分两种,业绩预告和业绩快报,业绩预告比较简单,主要披露公司当期净利润的预估情况,业绩快报相对更加全面,会披露公司的主要财务数据。

是否需要业绩预披露,不同市场板块要求不同,下面分别来说下。

「上交所业绩预告」

上交所包括主板和科创板,主板是那些以「60」开头的股票,科创板是以「688」开头的股票,是有条件的强制进行业绩预告:

全年净利润为负值

净利润与上年同期相比上升或者下降 50% 以上(基数过小除外)

实现扭亏为盈

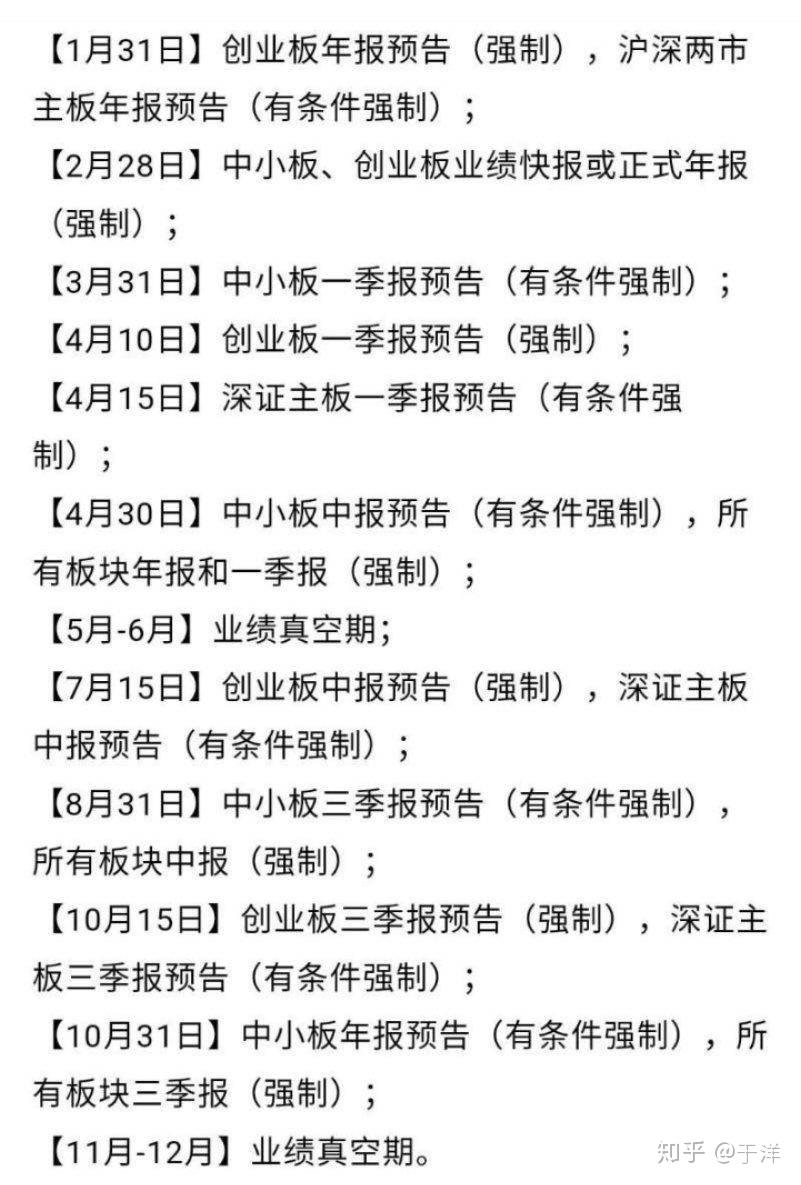

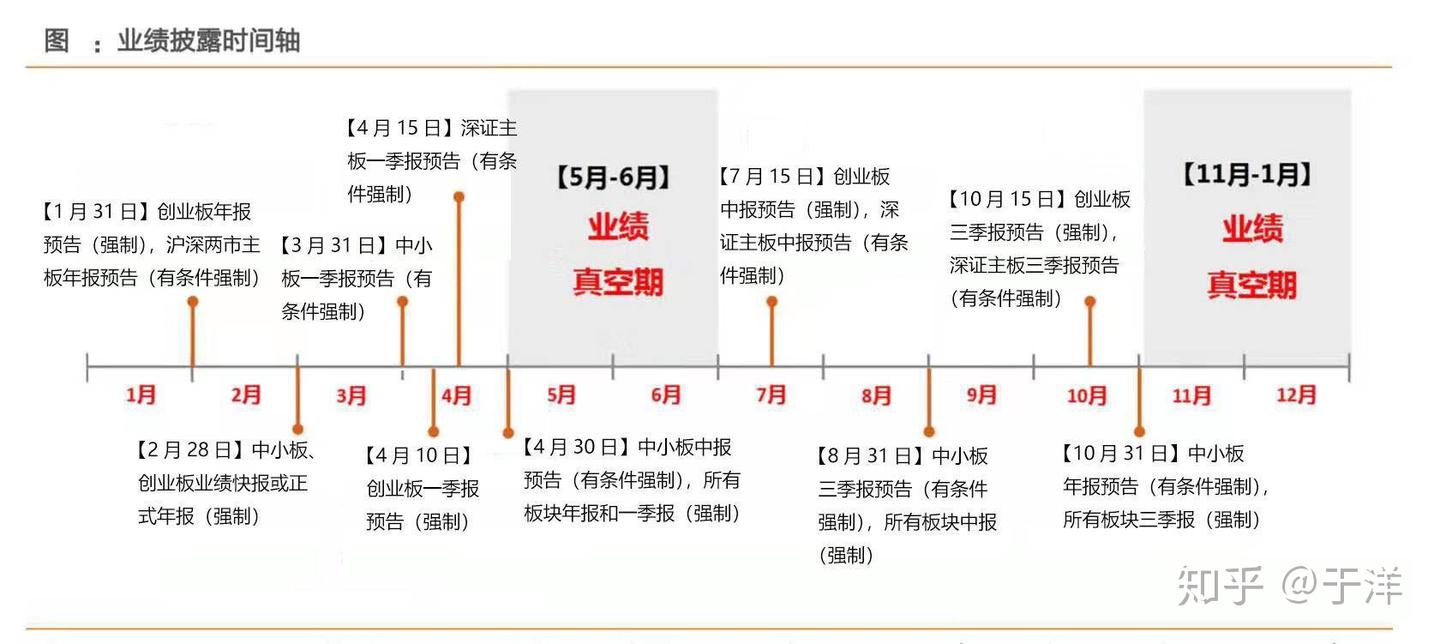

如果上市公司预计年度经营业绩将出现这三种情形之一的,必须在当年结束后一个月内进行业绩预告,即有条件强制的年报预告,披露时间为次年的 1 月 1 日到 1 月 31 日。

如果预计中期和第三季度将出现这三种情形之一的,可以进行业绩预告,即中报和三季报的业绩预告选择性披露。

如果公司披露业绩预告后,又预计实际业绩与已经披露的业绩预告差异较大,应当及时刊登业绩预告更正公告,所以业绩预告有时候可能是不准确的。

「上交所业绩快报」

上市公司可以在年度报告和中期报告披露前发布业绩快报,披露本期及上年同期营业收入、营业利润、利润总额、净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等主要财务数据和指标,即年报和中报的业绩快报是选择性披露。

上交所要求,上市公司应该保证业绩快报当中的财务数据和指标与实际情况差异不大,如果在披露正式报告之前发现有关数据和指标的差异幅度达到 10% 以上的,必须进行更正公告,如果差异在 20% 以上,还要以董事会公告的形式致歉,说明内部责任认定等情况。

所以,通常会认为,业绩快报与正式报告之间的财务数据差异不大,可以相信。

「深交所主板业绩预告」

深交所主板是指以「000」开头的股票,是有条件的强制进行业绩预告:

净利润为负值

实现扭亏为盈

实现盈利,且净利润与上年同期相比上升或者下降 50% 以上(基数过小除外)

期末净资产为负值

年度营业收入低于一千万元

如果上市公司预计报告期内,即第一季度报告、半年度报告、第三季度报告和年度报告,经营业绩和财务状况将出现以上情形之一的,应当及时进行业绩预告。

上市公司披露定期报告的业绩预告最迟不得晚于:

年度报告业绩预告不应晚于报告期次年的 1 月 31 日

第一季度报告业绩预告不应晚于报告期当年的 4 月 15 日

半年度报告业绩预告不应晚于报告期当年的 7 月 15 日

第三季度报告业绩预告不应晚于报告期当年的 10 月 15 日

所以,深交所主板公司一季报、中报、三季报和年报的业绩预告是有条件强制,如果符合条件,则必须要披露业绩预告,同样,业绩预告披露后也可以进行修正公告披露。

「深交所主板业绩快报」

鼓励上市公司在定期报告披露前,主动披露定期报告业绩快报,业绩快报应当披露上市公司本期及上年同期营业收入、营业利润、利润总额、净利润、总资产、净资产、每股收益、每股净资产和净资产收益率等数据和指标。

所以,深交所主板公司一季报、中报、三季报和年报的业绩快报是选择性披露。

「深交所中小板业绩预告」

深交所中小板是指以「002」开头的股票,是有条件的强制进行业绩预告:

净利润为负值

实现盈利,且净利润与上年同期相比上升或者下降 50% 以上

实现扭亏为盈

如果上市公司预计第一季度、半年度、前三季度、全年度经营业绩出现以上情况之一的,应及时披露业绩预告。上市公司应在 4 月 15 日前披露第一季度业绩预告,在 7 月 15 日之前披露半年度业绩预告,在 10 月 15 日之前披露前三季度业绩预告,在次年 1 月 31 日之前披露本年度业绩预告。

可以看到中小板业绩预告强制条件比主板少了两个,但是净利润变动幅度的条件,则没有「基数过小除外」这一条,还有不同的是,「前三季度」,而不是「第三季度」,不过大体上,中小板业绩预告也是有条件强制的,符合条件的,则必须进行业绩预告,同样,也可以进行业绩预告修正公告。

「深交所中小板业绩快报」

鼓励上市公司在定期报告披露前,主动披露定期报告业绩快报。在定期报告披露前业绩被提前泄露,或者因业绩传闻导致公司股票及其衍生品种交易异常波动的,上市公司应及时披露业绩快报。拟发布第一季度报告业绩预告但尚未披露上年年报的上市公司,应在发布业绩预告的同时披露其上年度的业绩快报。

「深交所创业板业绩预告」

深交所创业板是指以「300」开头的股票,根据规定,要强制披露业绩预告,创业板公司年度报告预约披露时间在 3 月 31 日之前的,应当最晚在披露年度报告的同时,披露下一年度第一季度业绩预告;年度报告预约披露时间在 4 月份的,应当在 4 月 10 日之前披露第一季度业绩预告。创业板公司应当在 7 月 15 日之前披露半年度业绩预告,在 10 月 15 日之前披露第三季度业绩预告,在 1 月 31 日之前披露年度业绩预告。

「深交所创业板业绩快报」

如果不能在 2 月底前披露年度报告,或预约在 3、4 月披露年度报告的,应当在 2 月底前披露业绩快报,即年报业绩快报有条件强制,半年报和季报业绩快报不强制披露。

总结下,沪深两市所有板块的正式财务报告都必须按时进行披露,创业板的业绩预告强制性披露,其它板块的业绩预告有条件强制披露,如果非创业板上市公司没有披露业绩预告,说明公司经营业绩没有出现大的变动,业绩预告和业绩快报可以让投资者提前了解到公司的经营业绩情况,但是,业绩预告和业绩快报后,如果实际业绩与已披露业绩预告差异较大,则必须进行更正公告,所以,虽然能够提前知道业绩情况,但也可能与正式财务报告有差异。

下面是两张业绩披露时间图片。

2.分红

投资者买入一家上市公司的股票,其实相当于对该公司进行投资,同时也享受了公司分红的权利,一般来说,上市公司分红有两种形式,向股东派发「现金红利」和「股票红利」,现金红利是指以现金的形式向股东发放股利,又称为派股息或派息,会直接打款到投资者的证券账户里,股票红利是指上市公司向股东分发股票,又叫做送红股或送股,也是直接发放到投资者的证券账户里。

分红一般涉及四个重要节点:

宣布日:公司公布要分红的消息

股权登记日:统计和确认参与分红的股东,如果不想参与分红,可以在这一天之前卖掉,如果想参与分红,可以在这一天之前买入

除权除息日:通常为股权登记日的下一个工作日,本日或本日之后买入的股票不再享有分红权利

发放日:即分红正式发给股东的日期,一般会在几个工作日内到达股东账户

股票红利有「送股」和「转股」两种形式,送股是将所有者权益表上的盈余公积和未分配利润转化为股份,转股则是将资本公积转化为股份。送股是对当期利润的分配,所以需要缴税,转股不需要缴税,因为公积金本身就是股本的一种形式。

「现金分红」和「送股分红」需要缴纳个人所得税,在卖出股票的时候征收,根据规定,持有股票超过一年的免收个人所得税,持有一个月到一年以内的,征收 10% 个人所得税,持有不满一个月的征收 20% 个人所得税。

在上市公司公告中,最常见的一句话是:每 10 股送 X 股转 X 股派 X 元,分别代表了送股、转股和现金分红。

3.配股

配股和分红不同,配股是上市公司的一种融资行为,指向原股东按其持股比例,以低于市价的特定价格配售一定数量的新发行股票。

投资者可以自由选择是否进行配股,如果参与,则需要在公告的缴款期内进行配股,若过期不操作,即视为放弃配股权利,由于配股后股票会进行除权,股价会比配股前要低,所以,要么卖掉,要么参与配股,如果没有卖掉也没参与配股,股票除权复牌后会造成不小比例的亏损。

4.除权除息

送股、转股会使得公司总股本变大,但公司实际价值却没有变化,所以就需要从股票市场价格中剔除这部分因素,总股本增加,总市值不变,那么股票价格必然会变小,这就是除权行为,如果公司向股东分配的是现金,那么对应的就是除息。

这里注意,配股也需要除权,但配股会使得公司总市值增加,增加的部分既是配股数量乘以配股价格。

分红和配股都是一种对股东的权利,但由于分红和配股之后新的投资者再买入股票,就享受不到这种权利了,两者是买入的同一家公司的股票,但内含权益不同,这显然不公平,所以就需要进行除权除息,以公平对待买卖双方。

除权简称「XR」,在除权当天,股票名称前面需要加上「XR」的标识,除息简称「XD」,在除息当天,股票名称前面需要加上「XD」的标识,如果股票即除权也需要除息,那么在除权除息当天,股票名称前面就加上「DR」的标识。

如果除权除息后一段时间,投资者看好该股票,使得股票价格高于除权除息的价格,这种行情就叫作填权。

5.高送转

这就引申出了一个炒作概念「高送转」,比如 10 转 10,甚至 10 转 20,10 转 30, 我们知道,不管如何送股、转股或者派发现金,投资者所拥有的资产是不会变化的,好比把 100 元钞票变成了两张 50 元钞票,除了数量上增加,其本身价值没有任何变化,所以所谓的高送转,只是一个「炒作」罢了,不建议参与,而随着股市制度的发展与健全,近些年证监会也在打击高送转炒作,目前对高送转会有比较高的要求。

6.分红的意义

由上面可以知道,股票分红后,我们的总资产其实是没有变化的,那么为什么还要分红呢?

公司能够长期进行分红,一般都是很优质的公司,会被投资者持续看好,除权除息后,大概率会进行填权行情。

投资者可以用分红的现金再次买入股票,未来的分红就会更多,长期看可以产生复利效应。

通常来说,这类公司都是价值投资者非常喜欢的,但对于中短线投资者,分红的意义可能就不大了。

7.股价的除权、前复权、后复权

我们知道,股票除权后,股价会一下子变小很多,表现在 K 线图上就形成了一个巨大的缺口,比如下面的这个股票,可以看到,缺口是非常非常大的,股价从前一天的收盘价 29.74 元,到除权当天直接以 24.70 元开盘。

这是股票的真实 K 线,虽然股价有巨大的跳空缺口,但对于投资者来说,账户里面的总资产没有变化,这样巨大的缺口会造成股价「断崖式」下跌,而公司实际价值却没有变化,因此会对技术指标造成干扰,因此需要进行复权,复权有前复权和后复权两种。

「前复权」:是以当前的价格作为基准,将以前的价格按一定比例进行缩减,使得除权前的 K 线整体下移,从而让 K 线图形保持平滑和连续性,我们平时看 K 线图形时,一般都是使用的前复权。

「后复权」:是在 K 线图上以除权前的价格为基准来测算除权后股票的市场成本价,后复权用的较少,一般会在查看股票累积涨幅的时候用到。

8.股票增发

增发是指上市公司为了融资而发售新股的行为,前面讲到的「配售」就是增发的一种,此外,还包括定向增发,指向符合条件的少数投资者非公开发行股份的行为。股票增发可能是利好,也可能是利空,不能一概而论,要结合具体公司的情况进行分析。

9.股票回购

股票回购就是上市公司从股票市场购买本公司股票的行为,回购的股票可以用作注销或保留,目的一般是防止兼并与收购、提振股价、减少经营压力等,通常来说,股票回购属于利好。

10.大股东减持

大股东减持就是指卖出手里持有的公司股份,由于监管的要求,减持的时候需要进行公告,减持的目的可能有很多种,比如高位套现、改善公司经营等,大股东减持一般来说会对股票市场造成冲击,偏利空,但对于真正有价值的公司而言,反而可能是一个机会,所以要辩证看待。

11.股东增持

即大股东购买本公司的股票,同样也会进行公告,一般来说是利好。

12.并购

并购是一种商业行为,指两家或多家独立企业、公司合并组成一家企业,通常来说,是由一家占优势的企业吸收其它企业的过程,并购一般包括兼并和收购。

并购的原因一般是以下几方面:

扩大生产经营规模

提高市场份额

增强企业竞争力

提高企业知名度

通过并购取得先进的生产技术、管理经验等各种资源

通过收购跨入新的行业,实施多元化战略

并购的意图是好的,但是实际操作过程中,会面临很多风险,比如资金风险,企业并购需要大量的资金,很多时候是依靠银行贷款和股票质押融资等手段,这会增加公司的财务风险;并购的企业被高估的风险,由于信息的不对称性和市场的复杂性,可能会付出过高的价格;并购完成后能否成功管理和经营的风险,如果经营不善,双方资源不能实现优势互补,那么会增加公司的管理成本和经营成本。

并购一般分三种:

横向并购:指企业在国际范围内的横向一体化

纵向并购:指同一产业的上下游之间的并购

混合并购:指不同行业企业间的并购

并购是一把双刃剑,用的好可以快速提升公司经营规模与实力,用的不好就会拖累公司的发展,甚至造成严重性后果,所以,上市公司的并购活动可能是利空,也可能是利好,这就需要对商业、相关行业和公司有很深的了解才能作出合理的判断。

13.解禁

上市流通的股票有些在一定时间内是不能卖出的,一般是大小非股票和限售股,大小非是股改产生的,限售是公司增发的股份,大小非解禁的成本基本都是 1 元,限售股解禁的成本是其增发价格,「解禁」是一个时间点,这个时间点之后,那些之前不能卖出的股票就可以上市流通了,但不是说一定要卖出,卖不卖由股票持有人自己决定。通常来说,解禁会给市场带来抛售压力,一般理解成是利空。

大小非的「非」是指非流通股,由于股改使非流通股可以流通,就叫解禁,持股占总股本低于 5% 的非流通股叫小非,持股占总股本大于 5% 的非流通股叫大非。

股票解禁之前都会进行公告,在券商软件或相关网站都可以查到解禁类型和持股人,以便对解禁压力进行判断。

14.质押

质押是上市公司非常常见的一种融资手段,指公司控制人以股票作为抵押向金融机构借钱,可以是银行、券商或信托公司,同时还要付出利息。质押本身是一种正常的现象,我们要警惕的是过高比例的质押,在熊市的时候,会有较大的爆仓风险,一旦遭到金融机构强制卖出,会对股价造成非常大的冲击。

15.可转债与债转股

可转债是上市公司为了融资而发行的一种特殊债券,最短 1 年,最长 6 年,一般半年或 1 年付一次利息,发行价格固定每张面值 100 元,可以在市场进行交易,交易模式是 T + 0,当天买的可以当天卖出,而且没有涨跌幅限制,买卖也会有交易费用。投资者持有到期后,上市公司必须进行强制赎回和付息,极少数情况下也会产生违约。可转债的利息通常都比较低,一般不如存银行利息高,但它的另一个属性就比较厉害了。

这就是债转股,在一定条件下,可转债可以转换成上市公司的股票,如果当时行情比较好,收益会非常可观,这也就使得可转债有了「下有保底,上不封顶」的特性。

但要真正从债转股中获利,其实也不容易,里面的规则会很多,普通投资者建议不要操作可转债,但是强烈建议做做「可转债打新」,可转债上市前也是需要进行申购,与申购新股不同的是,申购可转债不需要市值,即便证券账户里面没钱,也可以申购,大家记住,申购的时候一定要顶格申购,就是按最大额度,每次一万张进行申购,放心,不会让你都中的,每次能中个十张二十张运气就非常不错了,中签后会自动扣款,建议放个五千块在账户里面,以避免忘记存款而造成弃购,连续 12 个月内累积弃购 3 次的,那么半年内就不能再进行申购了。

可转债中签后,一般半个月到一个月内就会上市,建议上市第一天有盈利就卖出,不要参与后面的炒作,大盘只要不是像 18 年那样极端的熊市行情,基本可以保证上市当天有盈利,大概来说,一个账户一年可以盈利 1000 - 2000 左右,风险非常低,建议大家都申购起来,蚊子腿再小也是肉。

参考资料

与公司有关的消息面介绍 https://zhuanlan.zhihu.com/p/120881699