引言

在《穷查理宝典》读完后开始读这本书,《查理·芒格的智慧》的目录为:思维格栅模型、物理学、生物学、社会学、心理学、哲学、文学、数学、决策过程。读了前面3章,每一章都从浅入深过渡到投资相关内容,有些观点挺有启发性的。为了更好的阅读后面章节,提前查了一下该书本的相关内容。下面做一些记录。后面还会补充读后的笔记。

目录

前言

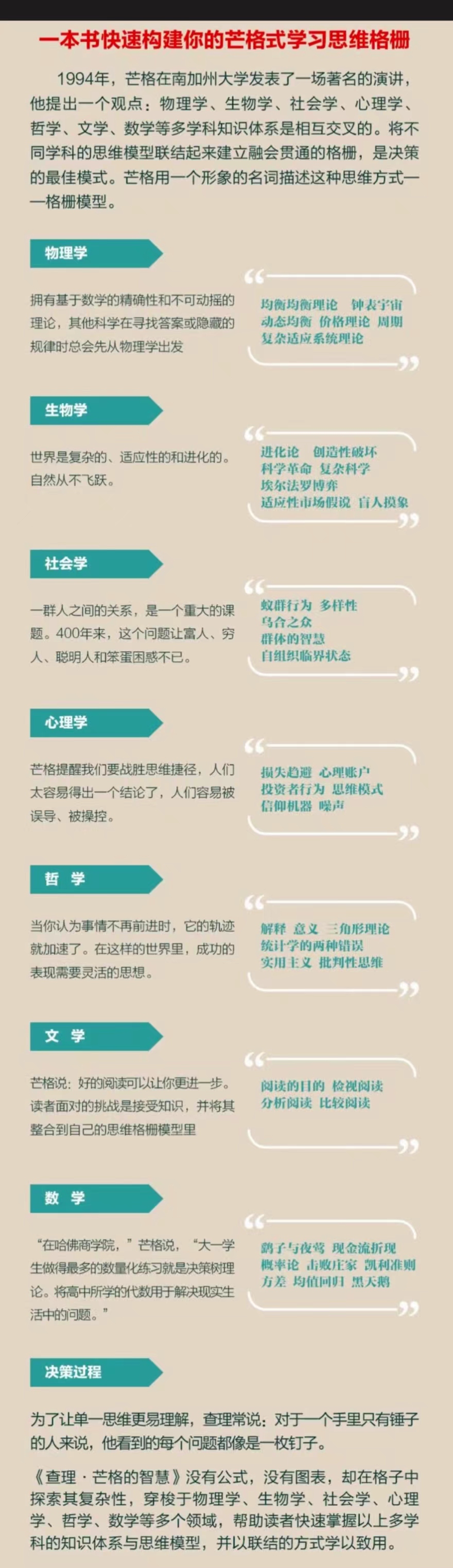

第1章 思维格栅模型

第2章 物理学

第3章 生物学

第4章 社会学

第5章 心理学

第6章 哲学

第7章 文学

第8章 数学

第9章 决策过程

附录:圣约翰学院推荐阅读书目

注释

参考文献

致谢

译后记

笔记一

这本书译自英文,2000年最初出版的时候书名是:Latticework:The New Investing,2001年出平装版的时候,改名为:Investing:The Last Liberal Art(投资:自由艺术的绝响)。当时也有中译本,不过书名变成了《从牛顿、达尔文到巴菲特:投资的格栅理论》(机械工业出版社,2002年)。2013年英文版出版了第二版,增添有了一些内容,但是英文书名依然是关于投资艺术。

原本几个版本的书名里并没有提查理·芒格,反而是有提到过巴菲特。可能是近年来查理·芒格——这个经常藏于伯克希尔·哈撒韦公司幕后的投资家——渐渐为人们所知,所以出版方也要蹭蹭他的热度。

作者说,有一次,他听了查理·芒格关于“普世智慧”的演讲,查理在演讲中提出,我们面临的大量问题,需要将它们放进横跨多个学科的格栅中才能解决。作者说,现代教育的一个问题就在于,将知识进行分类,所以虽然我们获得了很多知识、信息,却缺少智慧。所谓智慧,可以理解成将不同的知识联系起来的能力。

作者将芒格倡导的多元思维模型比做格栅理论。所谓格栅,笔者其实之前并不知道是啥。后来查了一下,这个词的英文是latticework,就是格子架。那么格栅理论的意思,就好比是把这些理论放进一个个格子里面,并将它们连接贯通起来,从而获得智慧。

反正那次作者听了查理的话,有醍醐灌顶的感觉,所以就决定写一本书,内容就是他认为做投资需要掌握的相关学科知识和概念,并将它们与投资和市场联系起来,更好地理解市场、进行投资。那么,从这个角度看,将查理·芒格的名字和加到书名里面,倒也说得过去。著名数学家、提出“碎形”理论的贝努瓦·曼德勃罗(Benoit Mandelbrot)说过,错误的解释源于错误的描述。也就是说,如果我们不能精确地描述一个现象,我们就一定不能准确地解释它。

市场是一个复杂的适应性系统,涉及社会和人的方方面面。经济学、会计学和金融学这些知识,不能完全描述市场行为,我们还需要了解更多的知识—-社会学、心理学、物理学、化学,甚至哲学、文学等等,这些都可以帮助我们增加投资的智慧。

这就是这本书主题和内容背后的逻辑,也是搭起全书结构的一条主线。

那么“查理·芒格的智慧”这本书,到底说了啥呢?如果用一句话概括,就是:这本书回顾了物理学、生物学、社会学、心理学、哲学、文学、数学中主要的思维模式,并检讨了这些概念与投资、市场是如何关联的。

比如从物理学里面,我们知道有一个很重要的概念是均衡的理论——力是平衡的,能量是守恒的,等等。那么作者从中就引出一个有效市场的理论。他指出,市场中有非常多的聪明人,他们会获得与股票有关的所有信息,并且会迅速地将这些信息反应到股票的价格中去,在任何人获利之前,让市场回复到均衡状态。换句话说,股价已经完全反映了可获得的信息。

再比如,将生物学与投资相联系,可以看到,跟生物系统一样,经济系统本质上是不断进化的。约瑟夫·熊彼特(Joseph Alois Schumpeter)认为,资本主义是不断创新和创造性破坏的过程。他认为,创新、企业家和信用是动态的经济过程的3个要素。

作者还谈到了社会学。社会学是以群体行为作为研究对象。关于群体行为,作者提到了集体决策的优势。他以统计学教授诺曼·约翰(Norman L. Johnson)进行的迷宫实验为例。诺曼

在电脑上设计了一个有无数路径的迷宫,其中有一些穿过迷宫的路径比较短。他发现,当人数超过5人时,他们一起解决问题的能力,就要超过个体叠加之和。当人数超过20人时,即使他们之前从来没有接触过这个迷宫,他们也能很快找到最短的那些路径。

英国学者弗朗西斯·高尔顿(Francis Galton)在1907年做过一个猜牛实验,也得到了相似的结果。在这个实验里,弗朗西斯发现,大家猜测的牛的重量的中值,非常接近那头牛的真实重量。

《群体的智慧:如何做出最聪明的决策》(中信出版社,2010年)一书的作者詹姆斯·索罗维基(James Surowiecki)认为,集体能够产生优秀的决策取决于两项因素:多样性和独立性。如果一个集体能够容纳多种多样的、从各方面思考问题的个体,其决策会优于一群思想相似人。这一论断,在我们这样一个社会,难道不是很有启示意义吗?

如果说社会学更关注群体,那么心理学则主要关注个体。在心理学一章,作者提到了预期理论中,人们对于损失的厌恶。诺贝尔经济学奖得主丹尼尔·卡尼曼(Daniel Kahneman)在《思考,快与慢》中指出,个体对于损失的内疚,差不多是获得等量财富的愉悦的2~2.5倍。这就可以解释为什么投资上”止损”对很多人是那么难了。

心理学当中与投资相关的理论和发现还包括:

- 信息过载会导致知识幻觉。人们对于预期或判断获得的信息越多,对预期正确性的自信心的增速,就比准确性要快得多。

- 如果人们认为投资的回报取决于个人的能力时,会倾向于承担更高的风险;如果认为取决于机会,则会做出更保守的选择。

作者还谈到了哲学,尤其是实用主义哲学,对于投资的意义。作者提示我们,没有一个理论是对现实的绝对性描述,但是每一个理论在某些方面都有些许作用。实用主义”让我们在未知的世界里航行,而不至于在绝对真理的荒岛上搁浅”。

作者还提出要阅读文学类书籍。为什么呢?因为我们要从经历当中学习,这不仅限于自己的经历,还包括作家在文学作品中想象和虚构的经历。作者说,我们能够比别人做得好、甚至进一步打败市场,就要有跟别人不一样的数据分析方法,”还有对不同信息的需求以及经历的不同”。

最后,作者讲到了数学。这一章主要介绍了统计学的一些概念和知识,比如正态分布、均值回归、贝叶斯原理以及与它们相关的黑天鹅事件和肥尾理论等。

本书最后一章是关于决策过程。作者再次提到了卡尼曼的认知理论,指出做出投资决策,不是靠直觉,而是依靠理性思考。我们最常犯的思维错误”和智商没有太大关系,而是和理性相关——或者更准确地说,是因为缺乏理性”。

作者总结说,我们学习投资的艺术和科学,就是应该与不同学科的”规则、策略、流程和知识”相结合。换句话说,建立好的思维模型,就要对各种学科有广泛的了解,还要具备通过隐喻和象征进行思考的能力。

笔记二

如何将书中的跨学科思维模型融入到日常的投资决策中:

通过以下几个步骤实现:

-

建立知识框架:首先,需要构建一个跨学科的知识框架,这包括对物理学、生物学、社会学、心理学、哲学、文学、数学等领域的基本理论和原理有所了解。这些知识将作为分析和决策的基础。

-

识别关键原理:从每个学科中识别出与投资相关的关键原理。例如,从物理学中学习均衡和动力学原理,从生物学中学习适应性和进化原理,从社会学中学习群体行为和市场趋势,从心理学中理解认知偏差和行为金融学,从哲学中探索逻辑和批判性思维,从文学中学习隐喻和叙述对投资决策的影响,从数学中掌握概率和统计工具。

-

多角度分析:在面对投资决策时,尝试从不同学科的角度进行分析。例如,评估一个公司的投资价值时,不仅考虑其财务数据(经济学视角),还要考虑其在市场中的定位和适应变化的能力(生物学视角),以及管理层的决策过程和企业文化(心理学和社会学视角)。

-

综合决策:将不同学科的分析结果综合起来,形成一个全面的投资决策。这要求投资者能够识别和整合各种信息,避免单一视角带来的偏见。

-

持续学习和适应:市场和经济环境不断变化,投资者需要持续学习新知识,更新自己的思维模型,并根据新的信息和经验调整投资策略。

-

反思和修正:定期反思投资决策的结果,分析成功和失败的原因。通过反思,可以识别思维模型中的缺陷,并进行修正和改进。

-

实践和应用:将跨学科的思维模型应用于实际的投资决策中,通过实践来检验模型的有效性,并根据实践结果进行调整。

-

风险管理:利用跨学科的知识来更好地理解和管理风险。例如,从数学和统计学中学习如何量化风险,从心理学中了解如何控制情绪对风险管理的影响。

-

沟通和交流:与其他投资者和专家交流,分享跨学科思维模型的应用经验,获取反馈,不断完善自己的投资决策过程。

通过这些步骤,投资者可以将书中的跨学科思维模型融入到日常的投资决策中,提高决策的全面性和深度,从而在复杂多变的市场中做出更明智的投资选择。

(参阅 https://book.douban.com/review/16182409/)